di Guido Salerno Aletta

di Guido Salerno Aletta

AG.RF 12.05.2019 – Tanto tuonò che piovve. Quale strategia adottare per ridurre il debito pubblico? È questo il tema dell’evento dal titolo “Riduzione del debito pubblico: l’esperienza dei Paesi avanzati negli ultimi 70 anni”, che si terrà lunedì 13 maggio a Torino, presso l’Auditorium della Fondazione Collegio Carlo Alberto.

L’iniziativa, come informa il comunicato stampa, è stata promossa dalla Fondazione Collegio Carlo Alberto e dall’Osservatorio sui Conti Pubblici Italiani dell’Università Cattolica del Sacro Cuore. E sarà l’occasione per presentare una nuova ricerca, curata da Sofia Bernardini, Carlo Cottarelli, Giampaolo Galli e Carlo Valdes, in cui vengono discusse le strategie di riduzione del debito pubblico adottate nelle economie avanzate nei 70 anni successivi alla seconda guerra mondiale. L’illustrazione dei risultati sarà seguita da momenti di confronto tra personalità del mondo economico e politico italiano.

La questione non è nuova, soprattutto per Milano Finanza che ha dedicato a questo argomento grande attenzione sin dal 2010, quando il cosiddetto contagio della crisi greca cominciò a creare difficoltà sul mercato secondario dei titoli di Stato italiani, con l’aumento degli spread.

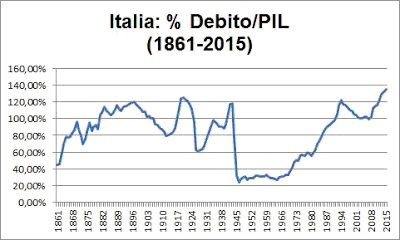

La crisi iniziata nel 2008 non solo ha vanificato tutto il processo di riduzione del rapporto debito/pil iniziato nel 1992, dopo la crisi valutaria che coinvolse la lira italiana, il franco francese e la sterlina inglese, ma lo ha portato ad un livello mai raggiunto prima in tempo di pace. Per due motivi: la bassa inflazione, assolutamente inusuale per l’Italia, ha abbattuto il tasso nominale di crescita, mentre quello reale ha subito le conseguenze della duplice recessione.

Ci sono due strategie in campo. Da una parte c’è quella consueta: pareggio strutturale del bilancio, arrivando ad con un livello dell’avanzo primario in misura tale da coprire integralmente la spesa per interessi. E’ la scelta che è stata compiuta dal ’92 ad oggi: consiste nel dedicare una quota crescente delle entrate tributarie al servizio del debito. Ha come controindicazione la bassa crescita che deriva dalla sottrazione alla economia reale di quote rilevanti di risorse, che potrebbero arrivare fino al 3%, ovvero al 4 % del pil, in considerazione dell’ammontare complessivo degli interessi sul debito.

Questo non aumenterebbe più in termini nominali, data l’assenza di deficit, ma varierebbe in rapporto al pil in funzione della crescita reale e dell’inflazione, ferma restando la soggezione agli shock esterni. Data per scontata la bassa crescita reale e la bassa inflazione derivanti dall’avanzo primario, si determina un drenaggio continuo di risorse dall’economia reale al sistema finanziario: considerando, infatti, la proporzione prevalente tra il gettito delle imposte sui redditi e sui consumi e quello delle imposte sui capitali e sulle rendite finanziarie, il pagamento di interessi sul debito pubblico ormai detenuto per oltre il 70% da residenti in Italia, comporta un trasferimento di ricchezza dai primi ai secondi. Dalla produzione e dal consumo, alla rendita.

La bassa crescita, come abbiamo sperimentato, penalizza l’economia nel suo complesso, con la tendenza alla stagnazione degli investimenti. La competitività si fonda sui bassi salari, avvitandosi verso il basso.

Come la storia recente ci ha purtroppo confermato, basta una crisi di origini esogene per vanificare decenni di sacrifici. Una dieta lunga, inflessibile, lascia sfiancati e pericolosamente vulnerabili.

Va poi considerata la inesistenza di coperture da parte della Banca centrale europea: già a partire dal Trattato di Maastricht non può sovvenire in alcun modo a favore degli Stati, neppure con anticipazioni di cassa. Gli Stati, dopo la adozione dell’euro, sono esposti alla speculazione sui loro debiti così come in precedenza erano esposti alla speculazione sulle rispettive valute. Ma, allora, potevano infine svalutare o per l’intanto manovrare i tassi di interesse per disincentivare l’esportazione di capitali; ora non più. Di situazioni così anomale è inutile cercare analogie nella storia economica moderna: l’euro è una costruzione senza precedenti.

Per fortuna, c’è chi la pensa diversamente: la soluzione per la riduzione del debito pubblico passa dalla mobilitazione del patrimonio finanziario delle famiglie italiane. Ad averlo affermato, più volte, è stato Carlo Messina, amministratore delegato di Banca Intesa: “Ridurre lo stock del debito, i 2,3 trilioni di euro che paralizzano il Paese, deve essere la priorità della politica economica. E non si può farlo semplicemente guardando alle regole europee, al rapporto tra deficit e Pil e quindi tra debito e Pil. Non basta ridurre il rapporto crescendo di più o contenendo la spesa. Occorre tagliare lo stock per liberare risorse”.

Ed ancora, ha precisato: “Le basi ci sono. Bisogna collegare i nostri punti di forza: è inaccettabile che non si valuti come poter ridurre un debito pubblico da 2.300 miliardi quando nel Paese ci sono 10.500 miliardi di ricchezza privata e oltre 1.000 miliardi di asset pubblici…. Quelli immobiliari possano essere valorizzati con un programma pluriennale, indipendentemente dalla loro appartenenza all’amministrazione centrale o periferica. Come? Mettendoli in connessione con l’enorme ricchezza finanziaria degli italiani”.

Da parte di Messina, la contrarietà ad una patrimoniale è netta: “No, non è quella la strada per valorizzare entrambi, patrimonio pubblico e ricchezza privata. Bisogna creare degli strumenti finanziari ad hoc, sulla scia di quanto fatto con i Pir. Fondi immobiliari, anche locali, che investano in questi asset e vengano poi collocati presso i piccoli risparmiatori, con garanzie sui rendimenti e incentivi fiscali. Gli immobili tra l’altro, non sarebbero svenduti e resterebbero in Italia. Banche, assicurazioni, Cdp potrebbero affiancare i piccoli risparmiatori. Penso che con un’operazione di questo tipo il nostro spread si avvicinerebbe a quello francese. E comunque scenderebbe sotto i 150 punti base”.

D’altra parte, su uno stock di debito che nel 2018 è stato del tutto analogo rispetto a quello dell’Italia, 2.315 miliardi di euro rispetto a 2.322 miliardi, la Francia ha pagato interessi per 40 miliardi di euro netti, rispetto ai 65 miliardi dell’Italia. Tanto pesa il differenziale sui tassi. Non potendo forzare il mercato sui tassi, occorre tagliare lo stock del debito. I benefici sarebbero consistenti.

Messina conclude così: “Liberandoci dalla zavorra del debito, il gap di fiducia si ridurrebbe. E anche gli investitori comincerebbero a guardare meglio ai nostri fondamentali. L’Italia potrebbe così concentrarsi sullo sviluppo, sulla lotta alla povertà e sul sostegno della classe media. Il nostro Paese decollerebbe, tornerebbe a primeggiare in Europa e potrebbe anche investire per il futuro…. Dove? Infrastrutture, strade, ospedali, scuole e porti, soprattutto al Sud. E poi istruzione, ricerca e innovazione. Ci sono 150 miliardi di risorse pubbliche già stanziate. Noi ci affiancheremmo per garantire un effetto leva: lo scorso anno Intesa ha erogato nuovo credito a medio e lungo termine per 50 miliardi, possiamo continuare a farlo nei prossimi anni anche in misura maggiore”.

C’è chi insiste ancora, in favore di una sterile e micragnosa austerità. Dietro il moralismo del rigore si cela la tesaurizzazione del patrimonio, garantita dalla rendita parassitaria sul debito pubblico. Sottende una strategia volta a smantellare i servizi sociali, rosicchiandone la sostenibilità un po’ alla volta. Dall’altra parte, c’è la mobilitazione del risparmio privato, per valorizzare il patrimonio pubblico, che è già tutto degli italiani.

Accumulazione di ricchezza per alcuni, oppure maggiore crescita collettiva. La differenza, in fondo, sta tutta qui. E non è poco.

Vuoi essere il primo a lasciare un commento per questo articolo? Utilizza il modulo sotto..

RSS Feed

RSS Feed di Guido Salerno Aletta

di Guido Salerno Aletta